摘要:对于贵金属黄金白银的行情,现阶段你只能做空,也只能无脑做空,没有任何别的想法,不要犹豫直接干。贵金属黄金白银一定会崩溃,尤其是白银跌破17美元这是板上钉钉的事情。目前贵金属黄金白银处在最好的交易机会中,因为此时的波动率在低位。而且还有通胀预...

对于贵金属黄金白银的行情,现阶段你只能做空,也只能无脑做空,没有任何别的想法,不要犹豫直接干。贵金属黄金白银一定会崩溃,尤其是白银跌破17美元这是板上钉钉的事情。

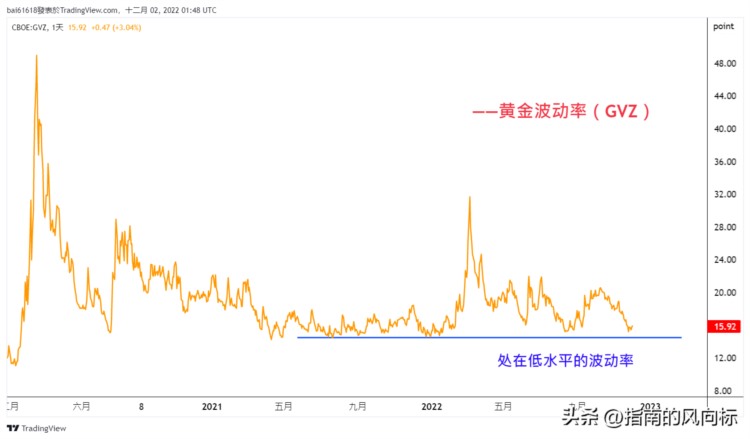

目前贵金属黄金白银处在最好的交易机会中,因为此时的波动率在低位。而且还有通胀预期下行的这个路径,最优化最稳健的策略已经出现。波动率代表波动区间的大小,当波动率走高,那么随随便便就会出现5%的涨跌幅。波动率不能判断趋势(可以判断日内的涨跌幅),只能配合交易逻辑路径一起使用。另外,半仓和满仓操作都是看波动率的变化情况,当波动率很低时,此时的止损是最小的,因为低波动率波动区间不大。所以,现阶段适合半仓或满仓操作的。从12月2日开始执行半仓操作机会。

现在我们把我们看跌的逻辑在详细说一下,为什么贵金属黄金白银只能下跌,摆脱不了下跌的命运。

关于波动率判断

首先说一下,现在的波动率处在很低的水平中,后面会逐步走高。当波动率走高,带动波动的区间会越来越大。

从美联储通过提高名义利率(美债收益率)引发的波动逐步退到二线,也就是现在并不是加不加息这个路径了,交易主线将是高利率水平下通胀预期的表现。也就是随着美联储三次大码加息,现在经济是什么情况。

实际利率是什么东西,是资产的负债端,推动的是我们对于资产的估值水平。估值高一定要靠盈利增长去填补(通胀预期),所以你去看资产价格的时候,有时候估值高并不是问题,只要你的盈利增长能够保持,消化一段时间能够填上,那么这个价格横盘一年到一年半之后,把估值消化点以后,企业成长了在进一步上涨,这就是良性的。如果说先给你了高估值,但是资产回报率根本就无法抵消,那就会出现比较大幅度的杀估值的一种状态,尤其是当负债端成本(实际利率)开始变动的时候,那资产的估值也就会杀,所以这里面是一个相对论。

那么什么时候波动率会抬起来,答案非常简单,当市场开始预期资产端的回报率开始不足时,企业的增长增速不足够去填平实际利率抬升的时候,那波动率就会起来。说简单点就是,实际利率回升伴随着通胀预期的下行,金融市场波动率会放大。

马上就要进入到这个阶段,金融市场波动率放大的时候,也就是恐慌的时候。每次波动率放大的时候,也就是通胀预期下行的时候,也就是经济下行或衰退。而名义利率(美债收益率)变动的阶段里面,波动率也还算稳定。唯独通胀预期变动时,波动率是会逐步走高。

我们可以看美股的情况,其实美股并不怕加息,也就是经济好的时候去加息,美股还能有将会上涨的。经济好,企业增长或者盈利增速能够跟得上,也就是通胀预期上行,来抗衡名义利率(美债收益率)的上行。但是,任何资产都怕在高利率水平下,经济还在下行或衰退。也就是通胀预期时,是波动率走高的阶段。

所以,后面波动率会逐步走高,金融市场会变得非常恐慌,波动会越来越剧烈。

关于通胀预期的判断

从周三公布11月ADP就业人数,录得12.7W,远低于预期。还有周四公布的美国11月ISM和Markit制造业指数均陷入萎缩,创下2020年5月份以来的新低。其中ISM制造业指数为49,Markit制造业PMI终值为47.7,均在50荣枯分界线下方。11月的制造业报告反应出美国经济已经走向衰退。从数据上看,美联储三次大码加息对经济的影响开始显现,经济出现下行,也就说通胀预期已经开始下行。

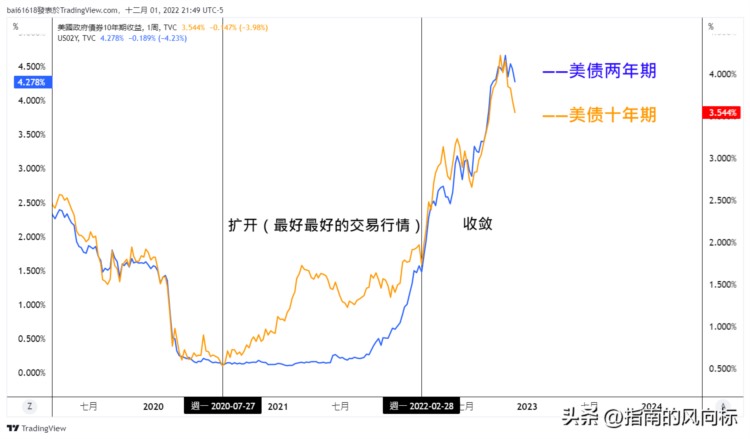

现在3M(3个月期)与10Y(十年期)之间的利差在2007年初以来最低水平(最负值)附近,3M与10Y利差在非常低的水平,倒挂如此之大,隐含着经济衰退非常强烈。还有各个期限的都出现了倒挂,2Y(两年期)与10(十年期)都倒挂非常严重,倒挂隐含经济下行或衰退。

为什么倒挂隐含的就是经济下行或衰退,这个很好解释,正常情况下,中长端美债收益率在经济好的时候,是会上涨,长端会高于短端,也就是经济会越来越好。如果,短端高于长端,那么就说明,未来经济是不行的,经济下行,这就是倒挂。现在短端远高于中长端很多,隐含的就是经济下行,也就是后面的通胀预期是下行的。

也可以观察金银比价,金银比价究竟是什么,答案就是通胀预期的变动。金银比价与通胀预期是反向的,金银比价是小型的VIX,金银比价与美元兑加元、VIX是匹配的,三者关系非常密切。

所以,很多因素都在表现通胀预期是会下行的。

关于名义利率(美债收益率)的判断

根据通胀和就业形势,从11月中旬开始,美联储的利率政策其实是三部曲,第一阶段,减少加息幅度;第二阶段,停止加息;第三阶段,降息。目前的通胀形势满足了加息减码的条件,但是停止加息和降息,并非必然,需要通胀明显和持续地下降,需要就业市场明显和持续地降温,需要工资增长转向。如果说2022年风险资产市场的最大主题是通胀交易的话,2023年应该是衰退交易。

在转向的第一阶段,表现为美联储减少加息幅度,有所减轻对美联储不必要的过度紧缩而导致明年经济衰退的担忧,叠加11月公布的10月的通胀数据这一转向预计能够在12月议息会议上兑现并且市场已经充分消化。在这一阶段中政策利率距离终端利率仍有可观的上升空间,最终利率预期在4.75-5%区域,在11月议息会议中美联储更加强调转向的第二个阶段。

转向的第二阶段停止加息,即加息的峰值是多少,对于这个问题,存在的不确定性更大,随着名义利率和实际利率逐渐接近金融危机后的高点,对实体经济和金融市场稳定的影响开始显现。除了对实体经济的影响外,更高的利率可能导致金融市场波动加剧,市场流动性紧张,资产价格下跌,包括商业和住宅房地产的价格。对资产价格、信贷可得性和经济产生进一步的不利后果。尽管金融稳定风险目前可能并非美联储的优先考虑项并可能更多的是事后反应。

在美联储9月议息会议的纪要中提到,很多官员认为一旦政策利率达到足够限制性的水平,将其维持在这一水平直到有充足的证据表明通胀在向2%的目标回落的正确轨道上,这句话表明第二阶段转向第三阶段的条件是实质性的通胀回落,通胀回落至接近2%的目标。美联储转向更渐进的紧缩政策,可能意味着它倾向于在较长时间内抑制价格飙升,而不是通过引发短期但严重的衰退来实现这一目标,在供应链缓解和商品通胀贡献转负的支撑下,我们倾向于明年一季度有望达到加息峰值,更为关键的将是第三阶段的转向。风险在于如果能源价格大幅上涨,或者金融条件指数大幅宽松,美联储将可能延长加息的周期。

美联储第三阶段的转向即为转向首次降息,转向的条件可能是通胀逐渐接近2%的目标,也可能是经济大衰退的发生。但进一步通胀从接近4%回落到2%的通胀目标的过程可能将更为缓慢且可能存在反复,在不提高通胀目标的假设下降息的标准是通胀达到2%还是接近2%还是更高,影响也将不同,这将直接关系到政策利率将在接近5%的高位持续多久,经济韧性、企业盈利、金融市场的稳定又能在这一环境下持续多久,如果那么持续的时间会很长,对融资的压力会增大,引发衰退的可能性会上升。

所以,不管是第一阶段转向第二阶段,还是第二阶段持续多长时间,很难在2023年,进入都第三阶段。现在只是第一阶段,这里面会看到通胀预期的下行和美债收益率稳定在4-4.5%区域,实际利率上行。在后面进入到第二阶段里面,即加息停止,这里面实际利率还是会上行,因为美联储预期会停止很长时间,毕竟通胀超级复杂,会能到4-2%区域是需要很长时间的,在第二阶段里面,名义利率稳定在高位,美联储没有加减息,利率稳定,但是通胀预期会下行,组合出实际利率的上行。

故此,不管是第一阶段还是第二阶段,美债收益率(名义利率)都有美联储的支撑,虽然中长端的通胀预期在下行,会带动中长端的美债收益率下行,但是短端的美债收益率有美联储的支撑,也就限制了中长端美债收益率下跌的空间,短中长美债收益率各个期限的美债收益率都是同向变动。由于短端美债收益率的支撑,中长端美债收益率会限制下行的空间,美债收益率各个期限将会稳定在4-4.5%区域。短端和美联储货币政策挂钩,中长端和经济挂钩。

关于实际利率(TIPS)的判断

实际利率也叫做通胀保值债券收益率,也就是所谓的黄金。随着对通胀预期和名义利率的判断,实际利率会继续上行。实际利率的变动更多来自通胀预期的影响。因为名义利率(美债收益率)会稳定在一个区域,随着通胀预期下行,实际利率再次上行。也就是现阶段是通胀预期这端的行情。

综上所述,随着波动率走高,配合着通胀预期下行,名义利率(美债收益率)稳定在4-4.5%,组合出实际利率上行,贵金属黄金白银下行。美股三大股指、比特币、贵金属黄金白银、大宗商品铜等等主流货币都是看跌的。

有逻辑地去做,为什么不去执行交易呢?天不怕地不怕,其他的都怕?

最优化的策略已经出现,此时的收益是非常非常大的。我对策略的信心是100%的,信心可以说是恨不得满仓,这一次设计的策略把止损撤销了,因为近期还有一些消息的扰动。现在就是干不要怂。能不能配合一次,大胆干早点算,机会就在眼前。会跟才能得到慧根,跟随才能得到精髓。

祝君好运!